Gerenciar suas finanças pode ser complicado, especialmente quando se trata de empréstimos estudantis. Para muitos, esses empréstimos representam um dos maiores desafios financeiros após a formatura. Com a dívida estudantil crescendo a cada ano, é essencial desenvolver uma estratégia eficaz para lidar com esses empréstimos e garantir um futuro financeiro saudável. Neste artigo, apresentamos cinco dicas valiosas para gerenciar seus empréstimos estudantis com sabedoria.

Ao entender melhor a natureza de seus empréstimos e criar um plano de reembolso realista, você pode aliviar a preocupação constante com as dívidas. Vamos explorar juntos as melhores práticas para transformar essa experiência em um processo mais tranquilo e controlado.

1. Conheça Seus Empréstimos

O primeiro passo para gerenciar seus empréstimos estudantis é conhecer todos os detalhes sobre eles. Isso inclui a quantia total emprestada, a taxa de juros, o nome do credor e o tipo de empréstimo – se é federal ou privado. Se você não tem essa informação, pode acabar comprometendo sua capacidade de pagamento ou perdendo oportunidades de refinanciamento mais vantajosas.

Além disso, saber exatamente quais são suas obrigações financeiras ajudará a planejar melhor seu orçamento e a definir metas de pagamento mais realistas. Documentar todas as informações em um lugar acessível pode ser extremamente útil para futuros acompanhamentos.

- Saiba a quantia total que você deve.

- Identifique as taxas de juros de cada empréstimo.

- Verifique os prazos de pagamento e as datas de vencimento.

- Entenda se os juros são fixos ou variáveis.

Você também deve acompanhar quaisquer mudanças que possam ocorrer em sua situação financeira ou em políticas de pagamento, uma vez que isso pode afetar sua estratégia de gerência de dívidas.

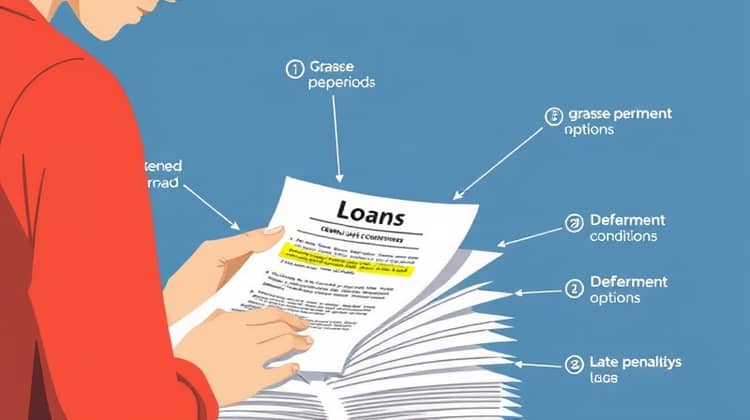

2. Entenda seus Termos e Condições

Com seus empréstimos agora documentados, o próximo passo é entender os termos e condições de cada um deles. Isso significa ler e analisar todos os documentos que você recebeu no momento da contratação do empréstimo. Muitas pessoas ignoram essa etapa crucial e, como resultado, podem acabar caindo em armadilhas financeiras ou passando por experiências desagradáveis ao tentar gerenciar seus pagamentos.

Fique atento a pontos importantes como períodos de carência, opções de adiamento e penalidades por atraso. Cada empréstimo pode ter condições diferentes, e conhecê-las pode fazer toda a diferença em suas finanças pessoais.

- Verifique se existe período de carência antes do início do pagamento.

- Entenda suas opções de adiamento ou revisão de pagamento.

- Saiba quais são as penalidades por atraso nos pagamentos.

- Identifique as opções de reembolso disponíveis.

Entender esses termos é fundamental para evitar surpresas desagradáveis no futuro e garantirá que você esteja tomando decisões informadas sobre seus pagamentos.

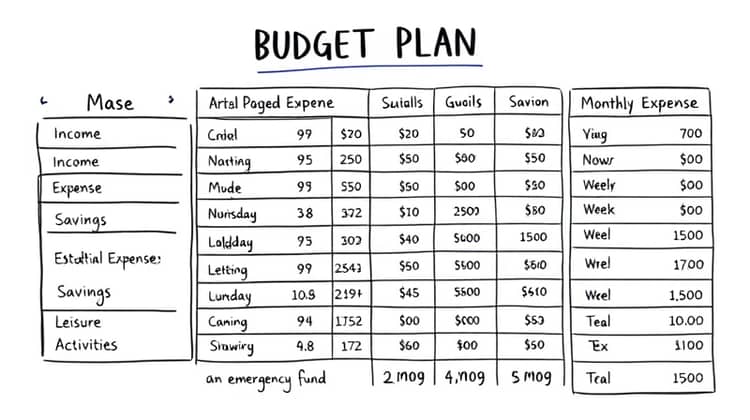

3. Crie um Orçamento Realista

Um orçamento bem planejado é uma ferramenta poderosa que pode ajudá-lo a gerenciar seus empréstimos estudantis de maneira eficiente. Quando você sabe quanto dinheiro entra e sai a cada mês, fica mais fácil determinar quanto você pode destinar ao pagamento de empréstimos. Reserve um tempo para considerar todas as suas despesas fixas e variáveis, e não esqueça de incluir os pagamentos dos empréstimos na lista.

Uma abordagem realista deve considerar seus gastos essenciais, lazer e uma reserva para emergências. A ideia é que seu orçamento ajude a visualizar onde você pode cortar gastos e aumentar os recursos destinados ao pagamento das dívidas.

- Liste todas as suas fontes de renda.

- Documente todas as suas despesas mensais.

- Identifique áreas onde você pode economizar.

- Defina uma quantia mensal que será destinada aos pagamentos dos seus empréstimos.

- Revise e ajuste seu orçamento regularmente.

Um orçamento bem elaborado oferece não apenas clareza financeira, mas também reduz a ansiedade em relação ao pagamento das dívidas, permitindo que você tenha uma vida mais tranquila.

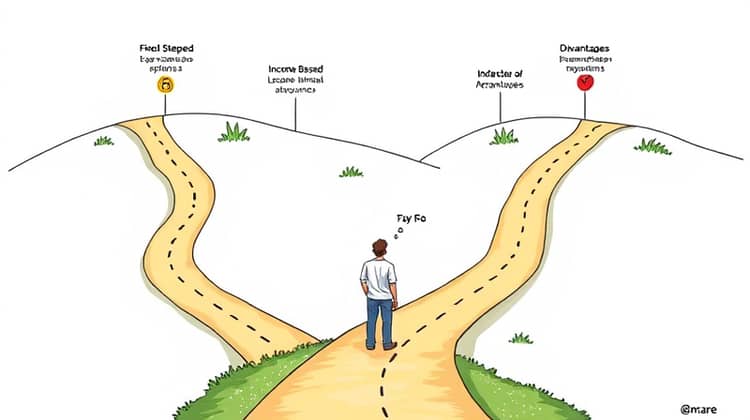

4. Explore Opções de Reembolso

Na hora de pagar seus empréstimos, existem várias opções de reembolso disponíveis que podem facilitar sua vida financeira. Muitas instituições oferecem condições diferentes, como plano de pagamento fixo, escalonado ou baseado na receita, permitindo que você escolha a opção que melhor se adapta à sua situação.

Antes de decidir qual caminho seguir, é vital comparar as vantagens e desvantagens de cada tipo de plano. Algumas opções podem oferecer pagamentos mais baixos inicial, mas podem resultar em maior quantidade de juros a longo prazo.

- Verifique se o seu empréstimo oferece planos de pagamento flexíveis.

- Considere a possibilidade de refinanciar se as condições massificarem sua capacidade de pagamento.

- Avalie a opção de consolidar seus empréstimos em uma única dívida.

- Analise a possibilidade de pagar mais que o mínimo quando puder.

Lembre-se de que tomar decisões informadas sobre o plano de reembolso pode impactar diretamente sua saúde financeira, portanto, use essas opções a seu favor.

5. Dê Prioridade ao Empréstimo com Maior Juros

Ao começar a pagar seus empréstimos, é importante priorizar aqueles que possuem as taxas de juros mais elevadas. Focar esses pagamentos pode ajudar a economizar dinheiro em juros a longo prazo, reduzindo o tempo que você levará para liquidar suas dívidas. Metódos como a estratégia de avalanche podem ser muito eficazes nesse sentido.

A priorização é ainda mais relevante se você tiver tanto empréstimos federais quanto privados, pois normalmente os empréstimos privados têm condições mais severas e taxas mais altas.

- Identifique qual empréstimo possui a maior taxa de juros.

- Destine pagamentos extras para este empréstimo.

- Mantenha os pagamentos mínimos nos demais empréstimos.

- Assim que o empréstimo de maior juros estiver pago, comece a priorizar o próximo maior.

- Continue esse processo até quitar todas as suas dívidas.

Essa abordagem não apenas acelera seu progresso na eliminação da dívida, mas também proporciona uma sensação de realização e motivação ao ver suas dívidas diminuírem mais rapidamente.