Os cartões de crédito são ferramentas financeiras amplamente utilizadas no dia a dia, facilitando compras e permitindo parcelamentos. No entanto, ao buscar um cartão, é essencial entender as diferenças entre cartões garantidos e não garantidos, pois cada um serve a propósitos distintos e pode impactar a saúde financeira do usuário.

Os cartões não garantidos são frequentemente mais desejados, oferecendo limites elevados e diversas vantagens. Já os cartões garantidos, mesmo com limitações, podem ser a melhor opção para quem está iniciando sua jornada de crédito ou tentando reabilitar seu histórico.

Neste artigo, vamos explorar esses dois tipos de cartões, discutir suas características, vantagens e desvantagens, e ajudar você a decidir qual deles é mais adequado para suas necessidades financeiras.

O que é um Cartão de Crédito Não Garantido?

Os cartões de crédito não garantidos são aqueles que não demandam um depósito prévio como garantia. Isso significa que, ao ser aprovado, o usuário tem acesso ao limite de crédito estabelecido pela instituição financeira, sem precisar colocar uma quantia de dinheiro como segurança.

Esses cartões são ideais para pessoas que já possuem um bom histórico de crédito, pois as instituições avaliam o perfil do usuário ao conceder o limite. Além disso, muitos cartões não garantidos oferecem recompensas, cashback e outras vantagens, atrativas para os consumidores frequentes.

Contudo, é importante lembrar que, apesar das facilidades, a utilização de um cartão de crédito não garantido requer disciplina. O mau uso pode levar a dívidas e a uma deterioração do histórico de crédito, resultando em taxas de juros muito altas.

O que são Cartões Garantidos?

Os cartões garantidos, por outro lado, exigem que o usuário faça um depósito em dinheiro que servirá como garantia e como limite de crédito. Este valor fica reservado na conta do emissor do cartão e geralmente corresponde ao limite de crédito concedido ao titular do cartão.

Esses cartões são ideais para pessoas que estão começando sua trajetória de crédito ou para aquelas que têm um histórico de crédito com problemas. O uso responsável de um cartão garantido pode ajudar a melhorar a pontuação de crédito ao longo do tempo.

Além disso, os cartões garantidos podem ser uma excelente opção para quem deseja ter um controle mais rígido sobre os gastos, pois o limite de crédito é fixo e vinculado ao depósito feito. Isso proporciona uma proteção adicional contra o endividamento excessivo.

Quem deve optar por um cartão garantido?

Os cartões garantidos são especialmente indicados para pessoas que estão começando a construir seu histórico de crédito. Jovens, universitários ou qualquer pessoa sem experiência em crédito pode se beneficiar desse tipo de cartão, já que ele proporciona uma maneira mais segura de lidar com as finanças.

Além disso, indivíduos que enfrentaram dificuldades financeiras no passado e que agora buscam reabilitar seu crédito também devem considerar cartões garantidos. Esse tipo de cartão permite a reconstrução do histórico de crédito, desde que utilizado normalmente e com responsabilidade.

Por fim, quem está buscando controlar melhor os gastos pode achar os cartões garantidos mais adequados, uma vez que o limite de crédito é igual ao valor depositado, assim evitando surpresas desagradáveis ao final do mês.

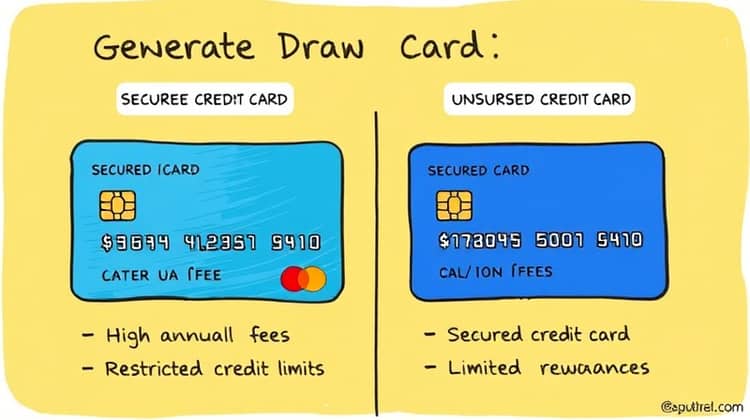

Desvantagens de um cartão garantido

Apesar de suas vantagens, os cartões garantidos têm algumas desvantagens. Em primeiro lugar, muitos deles cobram taxas anuais que podem ser consideradas altas em comparação aos cartões não garantidos, que, por sua vez, podem oferecer isenção em alguns casos.

Outra desvantagem é a limitação do limite de crédito, que se restringe ao valor do depósito feito. Isso pode ser um inconveniente para aqueles que buscam maior flexibilidade em seus gastos e compras.

- Taxas anuais geralmente elevadas

- Limite de crédito restrito ao depósito realizado

- Menores opções de recompensas e benefícios

Portanto, é fundamental analisar as condições do cartão garantido e considerar se ele realmente atende às suas necessidades e expectativas financeiras.

Vantagens de um cartão garantido

As vantagens de um cartão garantido são significativas, especialmente para aqueles que estão tentando restaurar seu crédito. Um dos principais benefícios é a reconstrução de crédito, que pode ser alcançada através do uso responsável do cartão.

Além disso, como mencionei anteriormente, o controle dos gastos é facilitado, pois o limite é imposto pelo valor depositado. Isso pode proporcionar um senso de segurança financeira ao titular do cartão.

- Melhoria no score de crédito ao longo do tempo

- Controle rígido sobre gastos

- Acesso a algumas recompensas menores

Em resumo, se você está disposto a usar um cartão garantido corretamente, ele pode ser um caminho seguro para melhorar sua saúde financeira e suas oportunidades de crédito no futuro.

Melhor para a reconstrução de crédito

Um cartão garantido se destaca na reconstrução da pontuação de crédito. Quando utilizado corretamente, ele contribui com relatórios positivos para as agências de crédito, mostrando um histórico de pagamentos pontuais.

Além disso, muitas instituições estão dispostas a fazer uma análise de crédito após alguns meses de uso regular do cartão garantido, possibilitando a troca por um cartão não garantido, o que pode abrir novas oportunidades.

- Fornece uma forma segura de negociar crédito

- O histórico de pagamentos mostra a responsabilidade financeira

- Possibilita a transição para opções de cartões não garantidos

Assim, quem deseja melhorar sua situação financeira pode encontrar no cartão garantido uma solução eficiente e estratégica.

Qual escolher?

A escolha entre um cartão garantido e um não garantido deve depender fundamentalmente do seu histórico financeiro. Se você tem um histórico de crédito limitado ou problemático, um cartão garantido pode ser seu melhor ponto de partida. Ao optar por um cartão desse tipo, você estará se dando a oportunidade de reconstruir seu crédito com segurança.

Por outro lado, se você já possui um score de crédito positivo e uma boa gestão financeira, um cartão não garantido pode oferecer mais benefícios, como recompensas e limites mais altos. Neste caso, é importante avaliar quais são suas necessidades de consumo e como pretende pagar suas faturas.

Por fim, não esqueça de analisar as taxas e condições de cada cartão. Muitas vezes, as vantagens de um cartão não garantido podem ser equilibradas por altas taxas, enquanto os cartões garantidos, com suas limitações, podem oferecer um caminho mais seguro e previsível.

Em última análise, a decisão deve ser baseada na reflexão cuidadosa sobre suas necessidades financeiras, seu histórico de crédito e sua capacidade de gerenciar contas de crédito de forma responsável.