Quando se fala em finanças pessoais, um dos maiores desafios enfrentados por muitas pessoas é a gestão das dívidas. A pressão de pagamentos mensais, juros altos e cobranças contínuas pode ser avassaladora. Nesse contexto, a consolidação de dívidas surge como uma alternativa que promete aliviar essas preocupações, unificando múltiplas dívidas em um único pagamento mensal.

Mas será que essa realmente é a opção certa para todos? Neste artigo, vamos explorar o que é a consolidação de dívidas, suas vantagens e desvantagens, e em quais situações ela pode ser uma boa ou uma má escolha. Além disso, discutiremos como proceder para consolidar dívidas de forma eficaz e algumas dicas práticas para aproveitar ao máximo essa estratégia financeira

Entender as nuances da consolidação de dívidas pode ser crucial para quem busca uma recuperação financeira, e este guia pretende iluminar esse caminho. Vamos avançar e examinar com mais profundidade esse método de gestão de dívidas.

O Que é Consolidação de Dívidas?

A consolidação de dívidas é uma estratégia financeira que permite que uma pessoa ou empresa una várias dívidas em um único empréstimo. O objetivo principal é simplificar o pagamento das contas, reduzindo o número de credores e o total de parcelas mensais a serem pagas.

Ao invés de fazer pagamentos mensais para diferentes credores, a pessoa faz apenas um pagamento mensal para uma única instituição, que é responsável por quitar as dívidas anteriores. Esse processo pode incluir a união de dívidas de cartões de crédito, prestações de empréstimos pessoais, financiamentos e outras obrigações financeiras.

No entanto, a consolidação de dívidas não é uma solução mágica; é importante avaliar com atenção se ela se ajusta às suas necessidades e circunstâncias financeiras específicas. Algumas pessoas se confundem e acham que estão eliminando suas dívidas, quando, na verdade, podem simplesmente estar mudando a forma como as pagam.

Vantagens da Consolidação de Dívidas

Uma das principais vantagens da consolidação de dívidas é a simplificação do processo de pagamento. Ter apenas uma prestação mensal significa que o devedor pode se organizar melhor financeiramente e evitar esquecer pagamentos, o que é crucial para não acumular juros e taxas adicionais.

- Redução do valor das parcelas mensais.

- Possibilidade de negociação de taxas de juros menores.

- Facilidade de gerenciamento das finanças pessoais.

Essas vantagens podem contribuir significativamente para a recuperação financeira, proporcionando uma visão mais clara e uma rotina orçamentária mais controlada.

Desvantagens da Consolidação de Dívidas

Embora a consolidação de dívidas tenha suas vantagens, também apresenta desvantagens que precisam ser consideradas. A principal delas é a possibilidade de se contrair novas dívidas após a consolidação, o que pode levar a uma situação financeira ainda mais complicada.

- Taxas de juros que podem ser elevadas em alguns casos.

- Possibilidade de prolongar o prazo das dívidas.

- A percepção de que a dívida foi 'resolvida', levando a um uso irresponsável do crédito.

É vital que os consumidores estejam conscientes dessas desvantagens e que adotem um comportamento financeiro responsável para evitar armadilhas que podem surgir após a consolidação.

Quando a Consolidação de Dívidas é uma Boa Opção

A consolidação de dívidas pode ser uma boa opção em situações em que a pessoa enfrenta dificuldades para gerenciar múltiplas contas e pagamentos. Quando as taxas de juros de dívidas existentes são altas, a consolidação pode ajudar a reduzir esses custos.

Além disso, se houver uma mudança na situação financeira que torna a receita mais previsível, como um novo emprego ou aumento salarial, a consolidação pode proporcionar alívio e estabilidade, permitindo um melhor controle sobre as finanças.

Finalmente, a consolidação pode ser ideal para aqueles que estão determinados a mudar sua mentalidade em relação a dívidas e desejam uma segunda chance para se recuperar financeiramente.

Quando a Consolidação de Dívidas Pode Não Ser a Melhor Opção

Consolidar dívidas pode não ser a melhor opção para quem ainda está no ciclo de endividamento e não apresentou mudanças em seus hábitos financeiros. Se as mesmas práticas que levaram ao endividamento persistirem, a consolidação pode não resolver o problema.

Além disso, se a renda do devedor não for suficiente para cobrir nem mesmo a nova parcela consolidada, é provável que a pessoa se sinta ainda mais pressionada financeiramente, o que pode levar a um efeito dominó de atrasos e novas dívidas.

Por fim, é importante que pessoas que procurem profissionalizar sua educação financeira avaliem outras soluções, como um planejamento orçamentário eficaz, antes de optar pela consolidação de dívidas.

Como Consolidar Dívidas

Para consolidar suas dívidas, o primeiro passo é reunir todas as informações sobre suas dívidas atuais, incluindo valores, taxas de juros e prazos de pagamento. Isso ajuda a ter uma visão geral da sua situação financeira.

Em seguida, é fundamental pesquisar as opções disponíveis no mercado, que incluem empréstimos pessoais, cartões de crédito com taxas de juros mais baixas ou até mesmo programas de consolidação de dívida oferecidos por instituições financeiras .

Após escolher a melhor opção, o próximo passo é solicitar financiamento e utilizar esse montante para quitar as dívidas existentes, revertendo, na prática, a dívida para uma nova.

- Reúna informações sobre todas as suas dívidas.

- Pesquise as melhores ofertas de consolidação.

- Escolha a opção que oferece as menores taxas e condições favoráveis.

- Solicite o crédito e quite as dívidas anteriores.

- Estabeleça um planejamento financeiro para as novas parcelas.

É essencial manter a disciplina e evitar contrair novas dívidas enquanto se está pagando a nova obrigação.

Dicas para Aproveitar ao Máximo a Consolidação de Dívidas

Para aproveitar ao máximo os benefícios da consolidação de dívidas, é crucial ter um plano financeiro robusto. O devedor deve criar um orçamento que considere a nova parcela e o custo das despesas mensais, evitando gastos desnecessários que possam comprometer a capacidade de pagamento.

Além disso, é recomendável educar-se sobre finanças pessoais, incluindo a compreensão de como juros funcionam e a importância de um fundo de emergência. Essa compreensão pode ajudar a evitar armadilhas financeiras futuras e garantir uma gestão financeira mais responsável.

Por último, considere a possibilidade de trabalhar com um consultor financeiro que possa auxiliar no plano de consolidação e ajudar a monitorar o progresso, garantindo que os objetivos financeiros sejam alcançados.

Alternativas à Consolidação de Dívidas

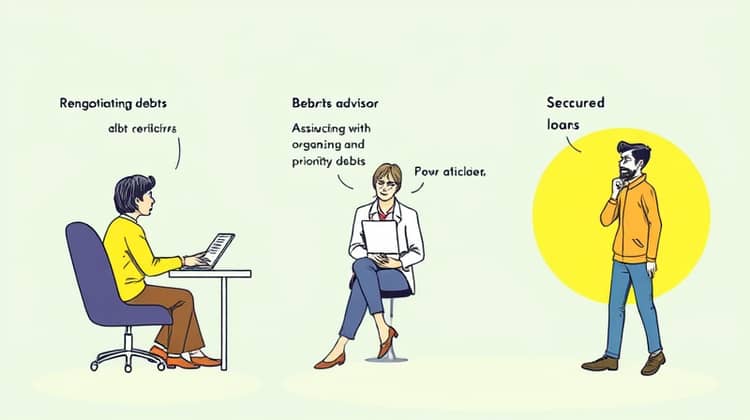

Caso a consolidação de dívidas não seja a melhor opção, existem outras alternativas que podem ser consideradas. Uma delas é a renegociação de dívidas diretamente com os credores, que pode resultar em condições de pagamento mais favoráveis e um alívio imediato.

Outra opção viável é o uso de um serviço de aconselhamento financeiro, onde um profissional pode ajudar a organizar e priorizar as dívidas de acordo com a situação financeira. Isso pode incluir planos para pagamento incremental e gerenciamento de despesas.

- Renegociar suas dívidas com os credores.

- Procurar ajuda de um consultor financeiro.

- Considerar um empréstimo com garantia se a situação for crítica.

Essas alternativas podem oferecer soluções viáveis e acessíveis em situações de endividamento, ajudando os consumidores a encontrarem o caminho de volta à saúde financeira.

Conclusão

A consolidação de dívidas pode ser uma ferramenta valiosa para muitos, permitindo simplificar a gestão financeira e potencialmente economizar dinheiro em juros. Entretanto, não é uma solução única que atenda a todos, e é vital que os indivíduos analisem cuidadosamente suas próprias circunstâncias financeiras antes de decidir.

Compreender tanto as vantagens quanto as desvantagens é fundamental para garantir que a consolidação de dívidas seja uma escolha inteligente e responsável. Além disso, o comprometimento com uma gestão financeira adequada é essencial para prevenir a reincidência em dívidas futuras.

Em última análise, a educação financeira e a busca por alternativas adequadas podem ser fundamentais para se libertar do ciclo de dívidas e alcançar uma vida financeira mais saudável e tranquila.