A escolha entre a conta poupança e o Tesouro Direto é uma dúvida comum entre investidores iniciantes e até mesmo entre os mais experientes. Ambas as opções são populares no Brasil, mas cada uma possui características, vantagens e desvantagens que podem influenciar a decisão de onde aplicar seu dinheiro.

Neste artigo, vamos explorar as principais diferenças entre a conta poupança e o Tesouro Direto, analisando o que cada opção tem a oferecer. O objetivo é ajudar você a tomar uma decisão informada sobre qual é a melhor alternativa para o seu perfil e objetivos financeiros.

Inicialmente, discutiremos o que é a conta poupança, suas vantagens e desvantagens. Depois, faremos o mesmo com o Tesouro Direto, antes de compará-los diretamente em uma seção específica. Ao final, esperamos que você se sinta mais confiante para escolher a melhor opção de investimento.

Preparado? Vamos começar pelo entendimento da conta poupança.

Entendendo a Poupança

A conta poupança é uma forma tradicional de investimento no Brasil, amplamente utilizada por pessoas que buscam segurança e facilidade. Este tipo de conta é oferecido por praticamente todas as instituições financeiras e permite que o cliente deposite e retire seu dinheiro a qualquer momento, sem complicações.

Os rendimentos da poupança são calculados mensalmente e os juros são creditados no primeiro dia do mês subsequente. A regra geral é que a conta poupança rende 0,5% ao mês ou 70% da Selic, o que for maior. No entanto, se a Selic estiver abaixo de 8,5% ao ano, os rendimentos serão os 0,5%.

Outra característica importante da conta poupança é a isenção de impostos de renda sobre os rendimentos, o que torna essa aplicação ainda mais atrativa para quem quer evitar a burocracia tributária aos investimentos.

Apesar de seu funcionamento simples e acessível, é crucial estar ciente de que os rendimentos da conta poupança, embora sejam garantidos, costumam ser inferiores à maioria das opções de investimento disponíveis no mercado. Isso pode ser um fator decisivo para aqueles que buscam um maior retorno sobre seu capital.

Vantagens da Conta Poupança

Uma das principais vantagens da conta poupança é a sua segurança. Como os depósitos são garantidos pelo Fundo Garantidor de Créditos (FGC) até o limite de R$ 250.000,00 por CPF e por instituição, os investidores têm a tranquilidade de saber que o seu capital está protegido contra a falência do banco.

Além da segurança, a conta poupança também oferece um nível de liquidez muito alto, o que significa que o dinheiro pode ser retirado a qualquer momento. Isso é ideal para emergências financeiras, onde o acesso rápido ao capital é essencial.

- Isenção de imposto de renda sobre os rendimentos

- Facilidade de abertura e manutenção da conta

- Liquidez imediata

- Segurança garantida pelo FGC

Essas vantagens fazem da conta poupança uma opção atrativa para os investidores que priorizam a segurança e a liquidez, mesmo que isso signifique abrir mão de um rendimento mais elevado.

Desvantagens da Conta Poupança

Apesar das vantagens, a conta poupança apresenta algumas desvantagens que não podem ser ignoradas. Uma delas é o rendimento relativamente baixo, que muitas vezes não é suficiente para sequer acompanhar a inflação. Isso resulta em perda do poder de compra ao longo do tempo.

Outro ponto importante é a volatilidade das taxas de juros da Selic, que pode impactar negativamente os rendimentos da conta poupança, especialmente em períodos de queda da taxa básica de juros.

- Rendimento abaixo da inflação

- Taxas de juros que podem ser afetadas pela Selic

- Limites de depósitos mensais que podem ser baixos em algumas instituições

Portanto, enquanto a conta poupança é uma opção prática e segura, suas limitações em termos de rendimento podem ser um fator desmotivador principalmente para investidores que buscam crescimento real no seu capital.

Entendendo o Tesouro Direto

O Tesouro Direto é um programa do governo federal que permite que pessoas físicas comprem títulos públicos de forma descomplicada através da internet. Esses títulos são considerados investimentos de baixo risco, pois são garantidos pelo governo, e oferecem rendimentos potencialmente mais atraentes do que a conta poupança.

Existem diferentes tipos de títulos disponíveis no Tesouro Direto, que podem ser prefixados, pós-fixados ou atrelados à inflação. Isso dá ao investidor a flexibilidade de escolher um título que melhor se adapte ao seu perfil de risco e suas expectativas de retorno.

Ao investir no Tesouro Direto, o investidor pode optar por liquidez em curto, médio ou longo prazo, dependendo do título selecionado, o que torna essa modalidade bastante versátil para diferentes objetivos financeiros.

Vantagens do Tesouro Direto

Os títulos do Tesouro Direto apresentam uma série de vantagens que os tornam uma alternativa atrativa de investimento. Primeiramente, eles costumam oferecer rendimentos superiores aos da conta poupança, especialmente se considerados em longo prazo.

Além disso, o Tesouro Direto é uma opção acessível, já que permite investimentos a partir de valores baixos, muitas vezes acessíveis, o que abre novas possibilidades para quem está começando a investir.

- Rendimentos mais altos do que a conta poupança

- Diversidade de títulos disponíveis

- Acessibilidade com valores mínimos de investimento

- Ajuda na proteção contra a inflação

Essas vantagens mostram que, para investidores dispostos a entender um pouco mais sobre o funcionamento do mercado financeiro, o Tesouro Direto pode ser bem mais vantajoso do que uma simples conta poupança.

Desvantagens do Tesouro Direto

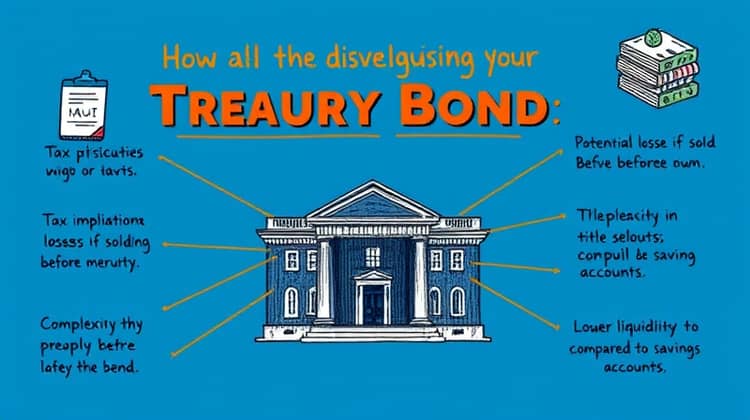

Apesar dos benefícios, o Tesouro Direto também apresenta algumas desvantagens. Primeiramente, os rendimentos estão sujeitos ao Imposto de Renda conforme o prazo de resgate, o que pode diminuir o retorno total do investimento.

Outra questão a se considerar é a marcação a mercado, que pode ocasionar perdas temporárias quando um investidor decide vender seu título antes do vencimento, principalmente em cenários de elevação das taxas de juros.

- Rendimentos sujeitos ao Imposto de Renda

- Possibilidade de perdas se vendido antes do vencimento

- Maior complexidade na escolha do título

- Menor liquidez em comparação à conta poupança

Essas desvantagens podem assustar alguns investidores menos experientes, mas com um bom planejamento e entendimento, o Tesouro Direto pode ser uma alternativa bastante eficiente de investimento.

Poupança vs. Tesouro Direto: Principais Diferenças

Comparar a conta poupança com o Tesouro Direto é fundamental para entender qual opção pode atender melhor às suas necessidades e objetivos financeiros. Enquanto a poupança é mais simples e rápida de acessar, o Tesouro Direto possui potencial de rendimentos mais elevados e proteção contra a inflação.

Outro ponto importante é a segurança. A conta poupança oferece segurança garantida pelo FGC, enquanto os títulos do Tesouro Direto têm a garantia do governo federal, o que também é considerado seguro. Apesar disso, os riscos e as complexidades do Tesouro Direto podem ser mais desafiadores para os iniciantes. O conhecimento sobre o assunto é essencial.

- Rendimento: Poupança tende a ser menor

- Risco: Tesouro Direto é considerado mais seguro em longo prazo

- Liquidez: Poupança tem acesso imediato ao capital

- Tributação: Rendimentos da poupança são isentos, enquanto o Tesouro tem Imposto de Renda

Essas diferenças ajudam a traçar um perfil de decisão mais claro sobre onde alocar seu dinheiro com segurança e eficiência.

Conclusão

Em resumo, tanto a conta poupança quanto o Tesouro Direto possuem suas vantagens e desvantagens, e a escolha entre um e outro vai depender do perfil e objetivos de cada investidor. Se a prioridade for a segurança total e liquidez, a conta poupança pode ser uma escolha mais apropriada. No entanto, para aqueles que buscam rendimentos mais significativos e estão dispostos a aprender sobre investimentos, o Tesouro Direto oferece uma alternativa mais vantajosa.

Recomenda-se que o investidor faça uma autoanálise de suas necessidades financeiras, seu horizonte de investimento e a tolerância ao risco antes de decidir entre as duas opções. Assim, será possível maximizar o retorno e, ao mesmo tempo, manter a segurança que cada um deseja em sua estratégia de investimentos.

Independentemente da escolha, o mais importante é começar a investir e se educar financeiramente, pois mais conhecimento traz maior autonomia para administrar suas finanças e fazer o seu patrimônio crescer.