Os Certificados de Depósito Bancário, conhecidos como CDBs, são uma das opções mais populares de investimento no Brasil. Eles são emitidos por instituições financeiras e funcionam como uma forma de emprestar dinheiro a um banco em troca de um rendimento. Essa espécie de investimento é adequada tanto para os iniciantes quanto para investidores mais experientes, uma vez que oferecem diversas opções de rentabilidade e prazos.

Entender como funcionam os CDBs pode ser muito vantajoso para aqueles que desejam diversificar suas aplicações financeiras. Além disso, os CDBs são considerados produtos de baixo risco e oferecem garantia do Fundo Garantidor de Créditos (FGC), o que aumenta ainda mais a segurança para o investidor.

Neste artigo, vamos abordar o que é um CDB, como ele funciona, quais são os tipos disponíveis, suas vantagens e desvantagens, e como você pode investir nesse tipo de ativo.

O que é um CDB?

Um Certificado de Depósito Bancário (CDB) é um título de renda fixa que representa um empréstimo que o investidor faz a uma instituição financeira por um determinado prazo. Ao investir em um CDB, o investidor está basicamente aplicando seu dinheiro no banco, que utilizará essa quantia para financiar suas operações e concessão de crédito.

Os CDBs são uma alternativa popular em comparação com outras opções de investimento, como a caderneta de poupança, devido à promessa de rendimentos mais atrativos. Eles oferecem flexibilidade em relação ao valor mínimo de investimento e prazos, com opções que vão de meses a anos.

É importante ressaltar que, ao final do período acordado, o investidor receberá o valor aplicado acrescido de juros conforme a modalidade escolhida. Esses títulos podem ser pré-fixados, pós-fixados ou híbridos, o que permite ao investidor selecionar a melhor opção para suas necessidades.

Como funciona um CDB?

Quando um investidor adquire um CDB, ele está efetivamente emprestando dinheiro a uma instituição financeira por um prazo determinado. Em troca, o banco promete devolver esse valor ao final do período junto com os juros previamente acordados. O rendimento pode ser calculado de diferentes maneiras, dependendo do tipo de CDB escolhido.

Existem duas modalidades principais de CDBs: o pré-fixado e o pós-fixado. No CDB pré-fixado, a taxa de juros é definida no momento da contratação, garantindo ao investidor saber exatamente quanto irá receber ao final do prazo. Já no CDB pós-fixado, os juros são atrelados a um índice, geralmente a taxa Selic ou o CDI, o que pode resultar em rendimentos variáveis.

Além das modalidades de rendimento, os CDBs também podem ter diferentes prazos de vencimento que podem variar de 30 dias a 5 anos. O investidor deve considerar seus objetivos financeiros e seu perfil de risco ao escolher o tipo de CDB que se adequa melhor à sua estratégia.

Outro aspecto importante é a liquidez dos CDBs. Alguns títulos podem oferecer resgates antecipados, permitindo que o investidor acesse seu dinheiro antes do vencimento, enquanto outros podem ter restrições quanto à antecipação.

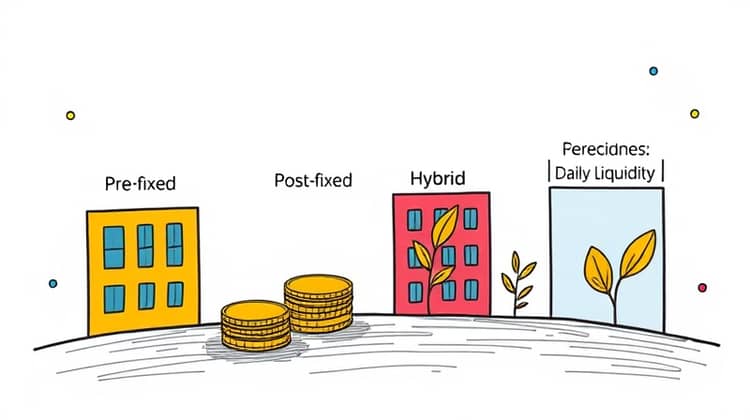

Tipos de CDBs

Os CDBs podem ser classificados em diferentes tipos, cada um oferecendo características específicas de rendimento e riscos associados.

- CDB Pré-fixado: rentabilidade definida no momento da aplicação.

- CDB Pós-fixado: rentabilidade atrelada a um indicador como o CDI.

- CDB Híbrido: combina renda fixa e renda variável, geralmente vinculado ao índice de inflação.

- CDB com Liquidez Diária: permite resgates a qualquer momento, tornando-o mais flexível.

Esses tipos de CDBs atendem a diferentes perfis de investidores e objetivos financeiros. A escolha entre um tipo e outro deve ser feita considerando os objetivos de xulgo e de risco ao qual o investidor está disposto.

Vantagens dos CDBs

Os CDBs possuem diversas vantagens que os tornam uma opção atraente para investidores. Uma das principais vantagens é a segurança, já que são protegidos pelo Fundo Garantidor de Créditos (FGC) até um limite de R$ 250 mil por CPF e por instituição financeira. Essa garantia proporciona uma camada adicional de proteção ao investimento.

Além disso, os CDBs costumam oferecer rendimentos superiores aos da caderneta de poupança, buscando atrair investidores em busca de melhores retornos.

- Segurança proporcionada pelo FGC.

- Rendimentos geralmente superiores aos da poupança.

- Variedade de opções de prazos e modalidades.

- Acesso a diferentes perfis de investidores.

Portanto, as vantagens abrangem tanto a segurança quanto a rentabilidade, tornando os CDBs uma alternativa viável para quem deseja investir de forma moderada.

Desvantagens dos CDBs

Apesar de suas vantagens, os CDBs também apresentam desvantagens que devem ser consideradas antes de realizar um investimento. Uma das desvantagens é a liquidez, pois muitos CDBs têm prazos de carência e podem dificultar o resgate antecipado dos valores aplicados.

Outra desvantagem é que os rendimentos dos CDBs são tributados pelo imposto de renda, com uma tabela regressiva que varia de 22,5% a 15%, dependendo do tempo de aplicação.

- Liquidez pode ser um problema em alguns casos.

- Imposto de renda sobre os rendimentos pode reduzir a rentabilidade final.

- Menor rentabilidade em comparação com investimentos de maior risco.

Essas desvantagens são fundamentais para o investidor considerar antes de tomar uma decisão de investimento, pois podem impactar suas finanças a longo prazo.

Como investir em um CDB?

Investir em um CDB é um processo relativamente simples. Primeiro, o investidor precisa escolher uma instituição financeira que ofereça CDBs. Após isso, é importante comparar as taxas de rendimento, prazos, e condições de liquidez oferecidas.

Depois de selecionar a melhor opção, o próximo passo é realizar a aplicação, que pode ser feita de forma online na maioria das instituições, por meio de transferências TED ou DOC.

- Pesquise e escolha uma instituição financeira.

- Compare taxas e modalidades de CDBs disponíveis.

- Realize a aplicação online ou pessoalmente.

- Acompanhe os resultados e considere o resgate ou nova aplicação.

Com esses passos, o investidor pode começar a usufruir dos benefícios que o CDB pode oferecer, garantindo um investimento seguro e potencialmente rentável.

Conclusão

Os Certificados de Depósito Bancário são uma excelente opção para quem busca diversificar seus investimentos, oferecendo segurança e rendimentos competitivos, especialmente para investidores que buscam alternativas à poupança.

Entender as nuances dos CDBs, como suas modalidades, vantagens e desvantagens, é crucial para tomar decisões informadas a respeito de onde alocar seu capital. Os CDBs podem se encaixar muito bem em uma estratégia de investimento de longo prazo, ou em uma abordagem mais conservadora.

Portanto, ao compreender o funcionamento e as possibilidades de investimento nos CDBs, o investidor está mais preparado para adaptar suas estratégias de acordo com seus objetivos financeiros, sempre buscando otimizar suas aplicações.