Se você está considerando tomar um empréstimo, é fundamental compreender os termos e condições que envolvem essa operação financeira. Muitas vezes, os termos usados em contratos podem parecer confusos ou intimidantes, mas compreender esses conceitos pode ajudá-lo a tomar decisões mais informadas. Neste artigo, vamos explorar os principais termos associados a empréstimos, destacando as diferenças entre tipos de empréstimos, garantias e considerações finais que você deve ter em mente.

Os empréstimos são uma ferramenta essencial para muitos indivíduos e empresas que buscam financiar projetos, cobrir despesas emergenciais ou realizar investimentos. No entanto, ter clareza sobre os termos e condições pode evitar problemas, como endividamento desnecessário ou taxas inesperadas. Assim, explorar o cenário dos empréstimos é uma etapa crucial que todos devem considerar antes de assinar um contrato.

A compreensão dos termos do empréstimo não apenas determina a viabilidade da operação, mas também garante que você conheça seus direitos e responsabilidades enquanto tomador de crédito. Portanto, vamos começar a desmistificar alguns desses conceitos.

Termos Comuns em Empréstimos

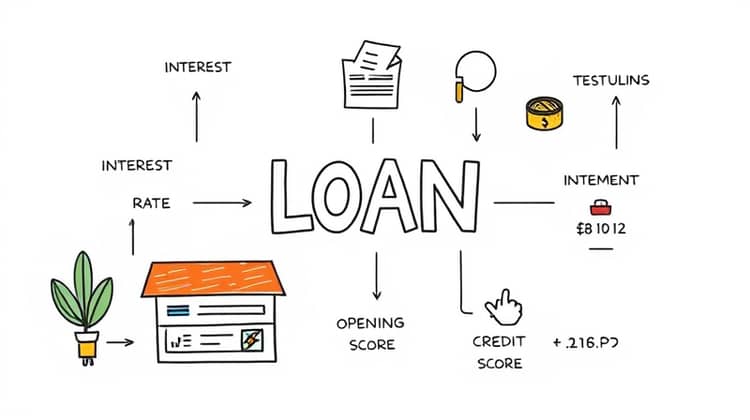

Para compreender melhor como funciona um empréstimo, é crucial estar ciente de alguns termos que frequentemente aparecem nos contratos e documentos de empréstimo. Aqui estão alguns dos termos mais comuns que você deve conhecer.

- Taxa de Juros: Percentual que define o custo do empréstimo por período.

- Prazo: Tempo em que você terá para pagar o empréstimo.

- Parcelas: Montante que você pagará em intervals regulares, como mensalmente.

- Taxa de Abertura: Custo inicial para a formalização do empréstimo.

- Pontuação de Crédito: Avaliação que reflete sua capacidade de pagamento.

Entender esses termos pode fazer uma grande diferença na hora de escolher o melhor empréstimo para suas necessidades financeiras. É importante que o tomador de crédito esteja ciente de todos esses aspectos antes de formalizar o contrato.

Empréstimos Pessoais

Os empréstimos pessoais são uma forma muito popular de emprestimo, pois são geralmente mais fáceis de serem adquiridos e não necessariamente requerem garantias de bens. Esse tipo de empréstimo pode ser usado para uma variedade de finalidades, desde despesas inesperadas até consolidar dívidas.

Entretanto, como qualquer outra forma de crédito, é importante ler atentamente os termos do empréstimo, como a taxa de juros e o prazo de pagamento.

- Empréstimos a prazo fixo: Pagamento de parcelas fixas ao longo do tempo.

- Empréstimos rotativos: Você pode usar e pagar conforme necessário, até um limite preestabelecido.

- Empréstimos com taxas variadas: As taxas podem mudar ao longo do tempo, dependendo do seu perfil de crédito.

Ao considerar um empréstimo pessoal, verifique todos os detalhes e compare as ofertas de diferentes instituições financeiras. Essa análise pode garantir que você escolha uma opção que se ajuste ao seu perfil financeiro e necessidades.

Empréstimos com Garantia e Sem Garantia

Os empréstimos podem ser classificados de acordo com a necessidade de garantias para assegurar o pagamento. Compreender essas distinções é essencial para escolher a opção que melhor se adapta às suas circunstâncias financeiras. Em geral, existem duas categorias principais: empréstimos com garantia e empréstimos sem garantia.

Empréstimos com garantia requerem que você ofereça um bem, como um carro ou uma casa, como colateral. Isso pode oferecer taxas de juros mais baixas, mas coloca em risco o bem em caso de inadimplência. Por outro lado, empréstimos sem garantia não exigem colaterais, mas tendem a ter taxas de juros mais altas.

a. Empréstimos com Garantia

Os empréstimos com garantia são frequentemente considerados menos arriscados para o credor, uma vez que oferecem uma forma de segurança financeira na eventualidade de inadimplência. Isso pode significar taxas de juros mais baixas e montantes de empréstimo maiores. Por outro lado, se o tomador não conseguir fazer os pagamentos, o credor tem o direito de tomar o bem oferecido como garantia.

A oferta de um novo empréstimo com garantia pode ser uma boa opção para quem deseja este tipo de financiamento, especialmente para projetos de grande porte, como a compra de uma casa. Contudo, é fundamental ter um plano de pagamento claro para evitar a perda do bem.

Além disso, os tomadores devem sempre avaliar sua capacidade de pagamento antes de solicitar um empréstimo com garantia, para certificar-se de que não comprometerão demais seus ativos.

b. Empréstimos Sem Garantia

Os empréstimos sem garantia são aqueles em que não é necessário oferecer um ativo como colateral. Isso proporciona maior flexibilidade e menor risco de perder bens em caso de problemas financeiros. Contudo, como mencionado anteriormente, esses empréstimos tipicamente possuem taxas de juros mais elevadas por conta do risco adicional que os credores assumem.

Esse tipo de empréstimo é ideal para aqueles que não querem oferecer garantias, mas que ainda precisam de recursos para emergências, reformas ou despesas pessoais. É vital, no entanto, que os tomadores entendam suas taxas e condições de pagamento.

Antes de se comprometer, é aconselhável examinar todas as opções disponíveis para encontrar a melhor taxa de juros e condições que se encaixem no seu orçamento.

Considerações Finais

Entender os termos associados aos empréstimos é essencial para evitar surpresas e armadilhas financeiras. Ao considerar suas opções de empréstimo, avalie bem suas necessidades e a sua capacidade de pagamento; assim, você poderá escolher a modalidade que melhor se adequa ao seu perfil financeiro.

É recomendável conversar com um consultor financeiro, especialmente se você estiver inseguro sobre qual opção escolher, uma vez que isso pode evitar problemas futuros e garantir que você não tenha um endividamento excessivo.

- Leia sempre o contrato de empréstimo com atenção.

- Compare diferentes ofertas de instituições financeiras.

- Considere sua situação financeira atual e futura.

- Analise o raciocínio detrás de cada tipo de empréstimo.

- Entenda todas as taxas envolvidas.

Seguir essas orientações poderá facilitar a sua experiência de empréstimo e te ajudar a financiar seus projetos sem comprometer sua saúde financeira.