Construir uma boa pontuação de crédito é essencial para conseguir aprovação em empréstimos, financiamentos e até mesmo para alugar um imóvel. Uma das maneiras mais eficientes de construir e manter um bom crédito é por meio do uso responsável de cartões de crédito. Neste artigo, vamos explorar como a pontuação de crédito funciona, os benefícios dos cartões de crédito garantidos e as melhores práticas para ajudar você a fortalecer seu histórico de crédito. Vamos também destacar algumas armadilhas que você deve evitar nesse processo.

Muitas pessoas têm dificuldade em entender como funciona a pontuação de crédito, que é um número que reflete sua responsabilidade financeira. Esse número é calculado com base em diferentes fatores, como seu histórico de pagamentos, a quantidade de crédito utilizada e o tempo de crédito. Compreender esses fatores é crucial para tomar decisões financeiras informadas.

Ao longo deste artigo, forneceremos dicas práticas e claras para ajudá-lo a navegar pelo mundo do crédito, seja você um iniciante ou alguém que deseja melhorar sua situação atual. Lembre-se de que construir crédito leva tempo, mas com as informações certas e um pouco de disciplina, você pode alcançar seus objetivos financeiros.

Como a pontuação de crédito funciona?

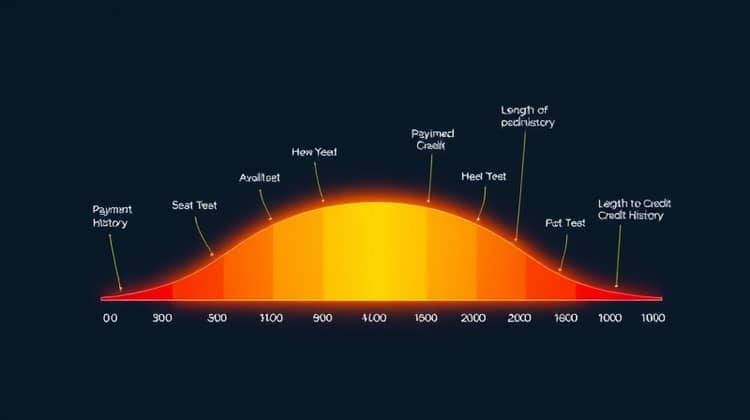

A pontuação de crédito é uma ferramenta financeira que as instituições utilizam para avaliar o risco de crédito de um indivíduo. Essa pontuação varia geralmente de 0 a 1000, e quanto maior for o seu número, melhor será sua capacidade de qualificar-se para empréstimos e cartões de crédito com melhores condições. Isso significa que aqueles com pontuações mais altas têm maior probabilidade de serem aprovados com taxas de juros mais baixas.

Vários fatores influenciam sua pontuação de crédito, incluindo sua história de pagamentos, a quantidade de crédito disponível e o tempo que você possui contas de crédito. Uma pontuação de crédito saudável indica que você é um tomador de crédito responsável e, portanto, é mais provável que receba aprovação para produtos financeiros no futuro.

- Histórico de pagamentos (35%)

- Montante devido (30%)

- Comprimento do histórico de crédito (15%)

- Tipos de crédito utilizados (10%)

- Novas contas de crédito (10%)

Conhecer esses fatores pode ajudá-lo a entender por que sua pontuação pode estar mais baixa do que você gostaria. Também é importante rever seu relatório de crédito regularmente para garantir que não haja erros que possam afetá-la negativamente.

Cartões de crédito garantidos

Os cartões de crédito garantidos são uma excelente opção para quem está começando a construir seu crédito ou deseja reconquistar um bom histórico de crédito. Esses cartões requerem um depósito inicial que normalmente serve como seu limite de crédito. Isso significa que, mesmo que você não tenha um histórico de crédito, as instituições financeiras podem aprovar seu pedido, pois têm uma garantia do seu pagamento.

Ao usar um cartão de crédito garantido de forma responsável, fazendo pagamentos em dia e mantendo um saldo baixo, você pode começar a ver um aumento em sua pontuação de crédito ao longo do tempo. No entanto, é crucial escolher um cartão que relate suas informações de pagamento às agências de crédito para que você possa colher os benefícios dessa construção de crédito.

Dicas para construir seu crédito

Para construir um bom crédito, é fundamental adotar algumas práticas responsáveis com o uso do crédito. Primeiro, sempre pague suas contas em dia e, se possível, pague mais do que o mínimo mensal. Isso não apenas ajudará a evitar juros altos, mas também mostrará aos credores que você é um cliente confiável.

Outra dica é manter a utilização do seu crédito abaixo de 30% de seu limite. Isso demonstra que você está usando seu crédito de forma responsável e não depende exclusivamente dele para suas despesas. Por fim, considere ter mais de um tipo de crédito, como um empréstimo pessoal ou uma linha de crédito, pois isso pode ajudar a diversificar seu perfil de crédito.

Finalmente, lembre-se de revisar seu histórico de crédito regularmente. Isso permite que você fique ciente de qualquer erro que possa prejudicá-lo e também monitora seu progresso na construção de um bom crédito.

- Pague suas contas em dia

- Mantenha a utilização de crédito abaixo de 30% do limite

- Diversifique seu tipo de crédito

Ao seguir essas dicas, você não só estará construindo um histórico de crédito sólido, mas também aumentando suas chances de obter melhores condições em financiamentos e empréstimos no futuro.

Coisas para evitar ao construir crédito

Enquanto é importante saber o que fazer para construir crédito, também é essencial conhecer o que evitar. Um dos principais erros é atrasar pagamentos. Mesmo que você tenha uma boa razão, as consequências de um pagamento atrasado podem ser ruins para sua pontuação de crédito e podem levar a juros mais altos nas faturas futuras.

Outro erro comum é se endividar utilizando o crédito. Isso pode ocorrer quando você acumula várias dívidas ou utiliza todo o limite de crédito oferecido. O ideal é sempre usar o crédito de forma consciente, mantendo seus gastos dentro do que você pode pagar no final do mês.

Além disso, evite solicitar crédito com muita frequência. Cada vez que você aplica para um novo cartão ou empréstimo, uma consulta à sua pontuação de crédito é realizada, o que pode causar uma queda temporária em sua pontuação. Tente concentrar-se em apenas um ou dois produtos financeiros de uma vez.

- Atrasar pagamentos

- Acumular dívidas

- Solicitar crédito com muita frequência

Prevenir-se de cometer esses erros pode fazer toda a diferença na forma como os credores veem seu histórico de crédito. Com disciplina e informação, você poderá construir um perfil financeiro saudável e alcançar suas metas financeiras.